家族信託とは?メリットと注意点

HOME > 生前から準備すること > 家族信託とは?メリットと注意点

信託とは、財産の所有者が信頼出来る人物・組織に財産を名義ごと預けて、一切の管理を任せる事です。その信託を親族内で行う仕組みを家族信託と呼びます。家族信託が有効なケースは、親の認知症による財産凍結を防げることです。

信託可能財産は、お金以外にも不動産や株券など様々です。家族信託(民事信託)は、成年後見制度や遺言を補い、財産を円滑に承継できる有効な方法として口コミで広まりつつあります。

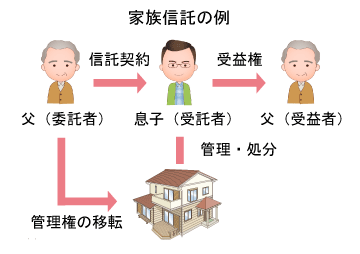

自分が亡くなった後は子供に家を残したい、でも今はまだ自分が家に住んでいたい、といった場合には家族信託が有効です。家族信託では、お金を出す人を「委託者」、お金を管理する人を「受託者」、お金を受け取る人を「受益者」と呼びます。

例えば、父親が委託者および受益者となり、子供が受託者となったケースを考えてみます。自宅の名義を受託者である子供にしますが、これは贈与とはなりません。子供はあくまでもお金の管理をするだけであり、そのお金は父親のために使われるからです。

そのため、将来的に父親が亡くなって自宅を子供が引き継いだ場合には、相続税がかかります。したがって、家族信託は節税対策としての仕組みではなく、後述するように財産の安全な管理を目的とした制度である事に注意が必要です。

家族信託のメリットが発揮されるのは、委託者が認知症などでボケてきた際です。認知症になると、その人の財産を生前贈与したり等、相続税の対策を行う事が出来ません。しかし、あらかじめ財産管理を受託者(息子・娘など)に任せておけば、自身が認知症などで判断能力が失われてしまった場合でも、財産管理で問題はおきません。相続税対策だけでなく、近年大きな問題となっている、振り込め詐欺の被害に遭うリスクも無くなる訳です。

この家族信託と似た制度としては、自身が健康なうちに財産の管理を第三者に委ねる任意後見制度があります。しかし、任意後見制度は自身の判断能力が低下するまでは何も行われないのに対し、家族信託の場合は契約が合意した時点で受託者による財産の管理が始まります。委託者は正しい運用がされているかを、自身が健康なうちから判断が出来るため、安心感が得られるというメリットがあります。また、任意後見制度は自身が亡くなった時点で契約は終了しますが、家族信託は亡くなった後の運用も受託者が引き続き行えます。

家族信託の仕組みは、コストの掛からない信託銀行

そして、家族信託では遺言よりも詳細なお金の分配方法を指定出来るという点もメリットです。自身が亡くなった後、財産分配を指定する仕組みとしては「遺言」が有名ですね。しかし遺言の効果が発揮されるのは、誰にどれだけの財産を遺すのかという部分のみであり、その使い道までは指定出来ません。仮に、遺言で財産を孫が成人するまでの養育費に使ってほしいと記しても、遺族は必ずしも養育費として使わねばならない義務はありません。

しかし家族信託なら、こうした目的の部分まで指定し、かつ確実に実行できる訳です。そもそも遺言は、法的な制度なので決められた形式を厳守していないと無効になるという問題がありますが(遺言が無効になる事例)、信託は委託者と受託者との契約なので、遺言ほど堅苦しい決まりはないです。このように、信託は遺言よりも簡単でありながら、遺言よりも詳細な相続内容を決めておける事も大きなメリットです。

家族信託は、銀行などが行う「遺言信託」と似た内容です。しかし遺言信託は手数料が100万円以上掛かる高コストなサービスな為、相当な大富豪の家庭でもない限り、コスパが悪すぎて使えません。しかも法的には、家族信託は遺言よりも優先される事も見逃せません。家族信託はコストを掛けずに財産管理を行える仕組みな点が、最大のメリットです。

家族信託(民事信託)とは?メリットと注意点まとめ

・生前のうちに自身の財産管理を家族に任せる仕組み

・家族信託で自宅の管理を任せている間は贈与税がかからない

・遺言よりも簡単に詳細な相続内容を指定出来る

・但し節税策にはならないことには注意が必要

なお家族信託は、将来の相続まで決定できるというメリットもあります。遺言では、自身の直接の相続対象は指定出来るものの、更にその後の相続については関与出来ません。

家族信託の場合、自身の死後は妻に相続させる、妻の死後は次男に相続させる、次男の死後は長女の子供に相続させるなど、対象を将来にわたって指定出来るメリットがあるのです。ただし注意点として、何代にも渡るような長期的な指定だと、将来何か親族間でトラブルが起きた時、臨機応変な対応ができない問題も残ります。